Вход

Вход Регистрация

Регистрация Навигация по сайту

Навигация по сайту RSS

RSS Заказать проект полиса

Заказать проект полиса По статистике

По статистике

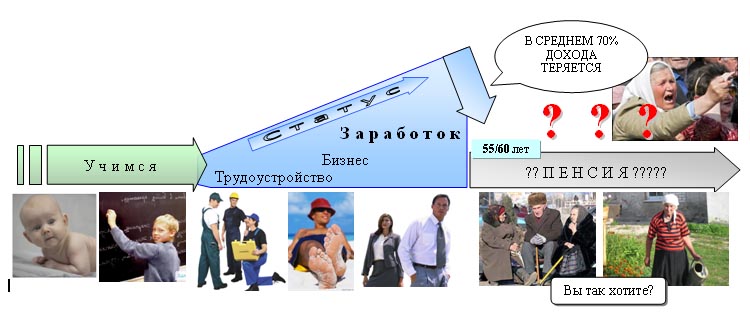

Тратьте меньше, чем зарабатываете, -

Тратьте меньше, чем зарабатываете, -

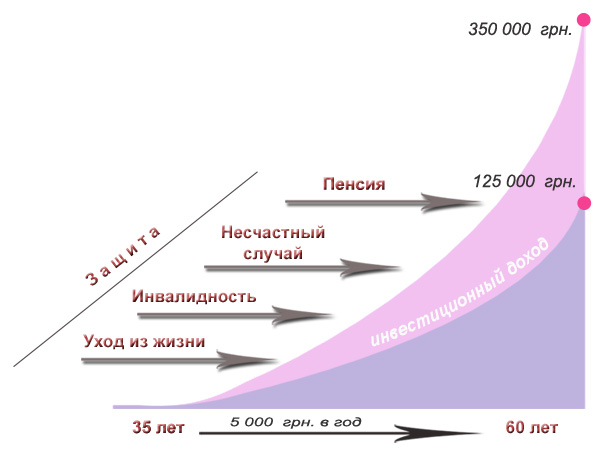

" Меня зовут Лидия Петровна, мне 50 лет. Я работаю главным бухгалтером, получаю по нынешним меркам неплохую зарплату – 4000 грн. Восемь лет назад я открыла себе в одной из известных международных компаний программу пенсионного обеспечения по дожитию до пенсионного возраста (на 13 лет). Каждый год я перечисляю на счет компании по 5000 грн. (это обходится мне примерно по 400 грн. в месяц).

О возможности создать себе пенсию первый раз я услышала еще в 2000 году, но тогда меня отговорила подруга (она, кстати, и по сегодняшний день не делает для себя пенсионные накопления). Но, спустя несколько лет, я опять столкнулась с данным предложением и сказала себе, что только я ответственна за свое будущее и никакие отговорки на меня уже не действовали. Подруга моя (работает экономистом) опять меня отговаривала, но я ей тогда возразила, и уже сегодня она задумывается о том, что несколько лет назад упустила хороший момент к улучшению своего благосостояния. Потому что я спокойная за завтрашний день, за свое будущее. Ей же ежедневно намекаю на сокращение, а тут еще продление пенсионного возраста. Вопрос, а где же брать деньги еще целых 10 лет, ведь если сократят, то найти новую работу с такими же условиями в таком возрасте не реально.

А я уверена в том, что как бы там не сложилось, а к 55 годам я уже точно буду получать около 1000 грн. пособия ежемесячно и до конца своей жизни. И это не зависимо от всяких пенсионных реформ, от ситуаций в стране, от политиков и прочего. А еще через пару лет добавится какая-то и государственная пенсия. Уже моя общая пенсия будет в два раза выше, чего не скажешь о моей подруге.

Единственное о чем я жалею сегодня, что послушалась свою подругу еще несколькими годами раньше, ведь начав делать накопления на несколько лет раньше, я могла бы увеличит свою будущую независимую пенсию в 2, а то и 3 раза. Если бы я тогда знала силу капитализированных процентов и срока.

Кроме этого, я уверенна, что мои деньги не пропадут и не останутся государству, а даже если что-то и произойдет, то этими деньгами воспользуются мои дети."

„Не один моральный долг, но и простой личный расчет должен побудить всех к страхованию жизни“.

„Не один моральный долг, но и простой личный расчет должен побудить всех к страхованию жизни“.  „Я не знаю ни одной семьи, которая разорилась, уплачивая страховые взносы, но я знаю семьи, которые разорились, не делая этого.“

„Я не знаю ни одной семьи, которая разорилась, уплачивая страховые взносы, но я знаю семьи, которые разорились, не делая этого.“

„Была бы моя воля, я написал бы лозунг "Иметь социальную безопасность" над дверью каждого дома и в записной книжке каждого человека, поскольку я убежден, что ценою невообразимо малых жертв семьи могут обезопасить себя от катастроф, которые иначе раздавили бы их навсегда. Наш долг - остановить ужасное разорение не просто человеческого счастья, но здоровья и силы нации, которое наступает, когда с уходом из жизни кормильца мечется утлый челнок, груженый судьбами семьи.“

„Была бы моя воля, я написал бы лозунг "Иметь социальную безопасность" над дверью каждого дома и в записной книжке каждого человека, поскольку я убежден, что ценою невообразимо малых жертв семьи могут обезопасить себя от катастроф, которые иначе раздавили бы их навсегда. Наш долг - остановить ужасное разорение не просто человеческого счастья, но здоровья и силы нации, которое наступает, когда с уходом из жизни кормильца мечется утлый челнок, груженый судьбами семьи.“ „Страхуют жизнь оптимистичные и жизнерадостные люди, что планируют жить долго и счастливо.

„Страхуют жизнь оптимистичные и жизнерадостные люди, что планируют жить долго и счастливо.